Vào mỗi thời gian lễ, Tết, những doanh nghiệp hay triển khai bộ quà tặng kèm theo quà mang lại nhân viên. Đây là quà biếu khích lệ, tri ân sự nỗ lực đóng góp của nhân viên cấp dưới cho doanh nghiệp. Vậy chi phí quà tặng nhân viên có phải tính thuế không? phương pháp tính thuế quà khuyến mãi ngay cho nhân viên như thế nào? Hãy cùng The Smile đi kiếm câu trả lời dưới đây. Bạn đang xem: Chi phí mua quà tết tặng khách hàng

Chi phí tổn quà tặng ngay nhân viên có phải tính thuế không?

Chi mức giá quà khuyến mãi có buộc phải tính thuế không?

Theo Khoản 10, Điều 2 của Thông tứ 111/2013/TT-BTC, quà tặng kèm doanh nghiệp dành riêng cho nhân viên sẽ bắt buộc chịu thuế các khoản thu nhập cá nhân. Vày quà khuyến mãi ngay được xem như là một khoản thu nhập của các cá nhân. Về đưa ra tiết, các loại quà khuyến mãi sẽ yêu cầu chịu thuế thu nhập cá thể bao gồm:

Chứng khoán, cổ phiếu, quyền tải cổ phiếu, tín phiếu, trái phiếu, chứng chỉ quỹ hoặc những loại kinh doanh thị trường chứng khoán khác theo phương tiện của điều khoản hiện hành.Quà tặng ngay đến từ phần vốn trong các tổ chức, doanh nghiệp.Quà khuyến mãi là bất động sản gồm quyền sử dụng đất, quyền thực hiện tài sản gắn liền với đất, quyền mua nhà ở, quá kế…Quà tặng là các tài sản phải đk theo giải pháp như xe pháo máy, ô tô, các loại phương tiện đi lại khácNgoài các hạng mục trên, nếu quà tặng kèm dành cho nhân viên bằng tiền lương hoặc tiền công, các khoản hỗ trợ thì vẫn cần phải tính thuế thu nhập cá nhân cá nhân. Bởi tất cả các khoản này rất nhiều được cùng kèm vào lương với lấy kia làm địa thế căn cứ để giám sát và đo lường thuế đề nghị nộp.

Với những loại quà khuyến mãi trên, tín đồ nhận cần vâng lệnh đúng lý lẽ nộp thuế ở trong nhà nước. Hầu như hành vi trốn tránh nghĩa vụ nộp thuế rất nhiều bị xử vạc nghiêm minh.

Chi tiết phép tắc tính thuế đối với từng các loại quà tặng cho nhân viên

Quy định tính thuế so với quà tặng nhân viên

Về đưa ra tiết, mỗi một số loại quà tặng ngay sẽ có quy định về tính chất thuế suất không giống nhau. Vẻ ngoài này được thể lúc này Khoản 7, Điều 2 của cách thức thuế sửa đổi năm 2014. Cụ thể công thức để tính thuế quà khuyến mãi ngay như sau:

Thuế thu nhập cá nhân từ quà khuyến mãi = thu nhập cá nhân quà khuyến mãi tính thuế x Thuế suất

Lưu ý: Thu nhập cá nhân tính thuế phải đảm bảo an toàn trên 10 triệu từng một lần nhận. Đối với khoản thu nhập cá thể từ quà tặng kèm dưới 10 triệu đồng, bạn sẽ không phải nộp thuế thu nhập cá nhân cá nhân. Về thuế suất rubi tặng, thường thì sẽ là 10% theo quy định. Mặc dù nhiên, vẫn có một vài loại quà khuyến mãi có thuế suất rẻ hơn thậm chí còn là bằng 0. Cụ thể danh sách thuế suất đến từng hạng mục như sau:

Thuế so với thu nhập từ đầu tư chi tiêu vốn: 5%Thuế đối với thu nhập trường đoản cú nhượng quyền yêu thương mại, bạn dạng quyền: 5%Thuế với thu nhập cá nhân từ hoạt động trúng thưởng: 10%Thuế so với thu nhập từ quà tặng, vượt kế: 10%Thuế so với khoản các khoản thu nhập từ ủy quyền vốn: 20%Thuế đối với thu nhập chuyển nhượng ủy quyền chứng khoán: 0.1%Thuế so với thu nhập từ ủy quyền bất đụng sản: 2%Dựa bên trên từng phần vàng nhận được, các bạn sẽ chiểu theo dụng cụ về thuế suất để đo lường số tiền cần đóng.

Về phía doanh nghiệp, các khoản ngân sách quà tặng cho nhân viên sẽ tiến hành kê khai với bảng ngân sách chi tiêu và sẽ được khấu trừ thuế theo đúng quy định. Để được khấu trừ, doanh nghiệp lớn cần cung cấp đầy đủ tin tức về vừa lòng đồng lao động, quy chế khen thưởng, hóa đối kháng mua đá quý tặng, hóa đối kháng đầu ra và những chứng từ bỏ thanh toán. Lưu giữ ý, hóa đối kháng trên 20 triệu phải chuyển khoản qua ngân hàng không được dùng tiền mặt. Lúc có không hề thiếu giấy tờ kê khai, doanh nghiệp sẽ tiến hành khấu trừ thuế cho khoản quà khuyến mãi nhân viên.

Những điều cần chú ý khi hạch toán giá thành quà tặng

Khi hạch toán giá cả quà tặng ngay cần đảm bảo an toàn đúng cơ chế của kế toán

Đối với những doanh nghiệp khi hạch toán ngân sách chi tiêu quà tặng ngay cần bỏ túi một số chú ý dưới đây:

Hạch toán theo như đúng quy định kế toán

Chi phí tổn quà tặng ngay nhân viên tốt biếu tặng khách hàng, đối tác được xem là một loại chi tiêu kinh doanh. Vì vậy, kế toán cần hạch toán theo đúng quy định. Đối với mục tiêu biếu tặng, quà tặng ngay nhân viên rất có thể ghi là túi tiền quảng cáo hoặc ngân sách chi tiêu tiếp thị. Tùy vào mục đích sử dụng, nhân viên hoàn toàn có thể ghi nhận làm sao cho phù hợp.

Giới hạn ngân sách quà tặng

Khi tặng ngay quà nhân viên, khách hàng hàng, đối tác, những doanh nghiệp cũng cần được xem xét việc giới hạn chi phí. Theo mức sử dụng trong dụng cụ thuế, tổng vốn quà tặng kèm cho một cá nhân hoặc tổ chức triển khai không được vượt quá mức 10 triệu đồng/năm. Nếu vượt mức 10 triệu, solo vị sẽ không còn được khấu trừ thuế.

Lưu ý lúc hạch toán đá quý Tết cho nhân viên, khách hàng hàng

Mỗi dịp Tết đến, những doanh nghiệp thường sẵn sàng quà Tết mang đến nhân viên, khách hàng. Khoản chi tiêu cho vàng Tết thường khiến nhiều công ty lăn tăn do dự hạch toán như thế nào?

Quà tết được xem là một khoản phúc lợi cho nhân viên. Khoản này được xem vào giá cả được trừ. Tuy nhiên, tổng những khoản đưa ra có đặc điểm phúc lợi từ doanh nghiệp lớn cho nhân viên cấp dưới phải đảm bảo an toàn không vượt thừa 1 mon lương bình quân thực tiễn trong năm tính thuế của doanh nghiệp.

Đối với túi tiền phúc lợi, công ty lớn sẽ không nhất thiết phải xuất hóa đơn, quanh đó thuế GTGT đầu ra. Lúc hạch toán ngân sách chi tiêu mua vàng Tết biếu hay tặng sẽ được ghi nhận nợ thông tin tài khoản 641, 6421, Nợ thông tin tài khoản 133. Khi đưa đi biếu tặng, công ty sẽ xuất hóa 1-1 kê khai thuế GTGT đầu ra. Thời điểm này, kế toán đã hạch toán ghi nợ TK 642, bao gồm TK 3331.

Để bảo vệ minh bạch, kế toán đề nghị lưu giữ không thiếu thốn các triệu chứng từ quan trọng cho vận động mua vàng tặng. Đối cùng với quà tặng ngay khách hàng, kế toán cần có hóa đơn nguồn vào mua quà, đúng theo đồng, hội chứng từ giao dịch qua ngân hàng, hóa solo đầu ra. Đối với quà tặng nhân viên, kế toán có hóa đối kháng mua tiến thưởng Tết, vừa lòng đồng, bệnh từ thanh toán, hóa solo đầu ra, tờ trình của công đoàn về tiến thưởng Tết, nguyên lý về quy chế tài chủ yếu của doanh nghiệp.

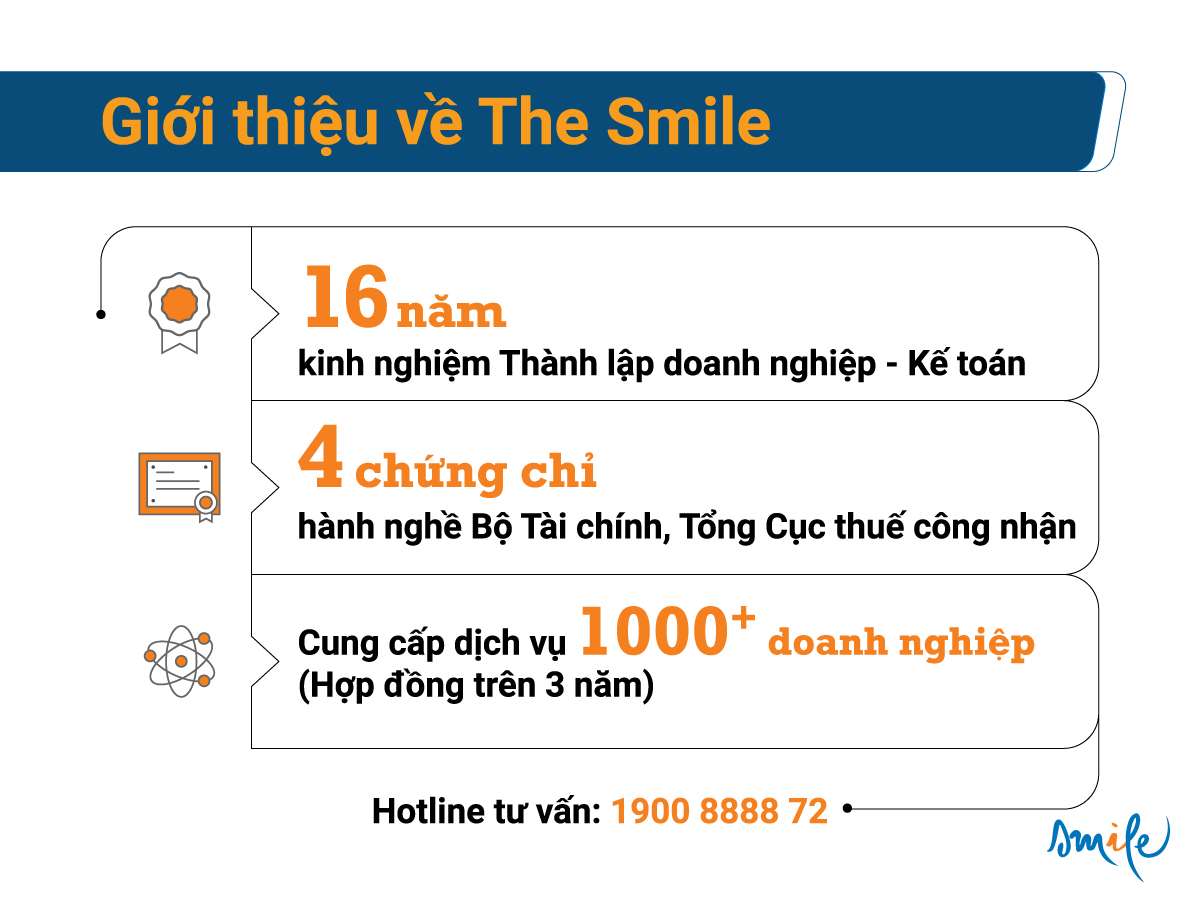

The Smile – Đơn vị hỗ trợ dịch vụ thuế trọn gói cho các doanh nghiệp

Thuế là giữa những hạng mục phức tạp yên cầu những tín đồ làm siêng nghiệp. Vị vậy, các doanh nghiệp đề nghị tuyển những kế toán thuế bài bản để xử lý những hạng mục trong các số ấy có tính túi tiền thuế quà khuyến mãi ngay nhân viên. Đối với mọi doanh nghiệp muốn tiết kiệm chi phí tối đa chi phí, tinh bớt nhân sự thì vấn đề lựa lựa chọn dịch vụ kế toán là phương án tối ưu nhất.

Đội ngũ kế toán viên bài bản sẽ giúp doanh nghiệp xử lý mọi vấn đề đau đầu về phong thái hạch toán thuế và các thủ tục liên quan. Đặc biệt, chi tiêu thuê dịch vụ thương mại sẽ rẻ rộng so với vấn đề tuyển chọn nhân sự nạm định. Để an tâm về unique dịch vụ kế toán, các doanh nghiệp cần tìm về những đơn vị chức năng chuyên nghiệp. Và The Smile là điểm đến lựa chọn tin cậy nhất.

Ngoài cung ứng dịch vụ kế toán, The Smile còn cung ứng dịch vụ thành lập và hoạt động công ty trọn gói. Vì vậy, nếu khách hàng cần thành lập công ty hay được sử dụng các thương mại & dịch vụ kế toán thuế, hãy liên hệ với The Smile.

Các thương mại & dịch vụ tại The Smile:

Kế toán trọn gói.Thành lập doanh nghiệp.Rà rà sổ sách Kế toán.Lao rượu cồn – BHXH.Chúng tôi cung cấp giải pháp Kế toán – Thuế toàn diện, kiểm soát rủi ro nhằm doanh nghiệp an tâm tăng trưởng. Contact The Smile ngay!

Chi tặng kèm quà Tết cho tất cả những người lao động đã đạt được tính vào ngân sách được trừ không? bao gồm phải tính thuế TNCN cho những người lao rượu cồn không? Hãy cùng chúng tôi tham khảo làm hồ sơ cần chuẩn bị, giải pháp hạch toán tương tự như các văn bạn dạng hướng dẫn mới nhất theo phép tắc hiện nay.

Xem thêm: Các Ngày Lễ Tặng Hoa Ngày Lễ, Các Dịp Tặng Hoa Trong Năm Mà Bạn Nên Biết

Nội dung bài bác viết

1 chi phí mua đá quý Tết, thưởng Tết đã đạt được tính vào ngân sách chi tiêu công ty? đạt được khấu trừ thuế GTGT?Chi phí sở hữu quà Tết, thưởng Tết đã có được tính vào chi tiêu công ty? giành được khấu trừ thuế GTGT?

Chi phí phúc lợi an sinh Lễ, Tết

Hiện nay, hầu như các cách nhìn đều xác định chế độ áp dụng các giá thành phúc lợi riêng cho người lao cồn dịp Lễ, tết được ghi nhận là ngân sách chi tiêu hợp lý khi xác định thu nhập chịu thuế TNDN, không vượt 01 mon lương bình quân.

Với giá thành mua quà khuyến mãi nhân viên được xác định là những khoản chi phúc lợi an sinh trực tiếp cho tất cả những người lao động như thì nên phải lập hóa đơn GTGT cho quà tặng nhân viên, được khấu trừ thuế GTGT đầu vào. Ngôi trường hợp không lập hóa đơn và kê khai thuế, doanh nghiệp có thể bổ sung trước khi phòng ban thuế tiến hành kiểm tra, trích công văn 37/CT-TTHT: Trường thích hợp Công ty khuyến mãi quà tết được cán bộ nhân viên cấp dưới thì Công ty phải lập hóa đơn theo quy định. Công ty hoàn toàn có thể lập chung 1 hóa 1-1 kèm theo danh sách cán cỗ nhận quà khuyến mãi vào thời điểm phát sinh chuyển động biếu tặng

Chi phí tặng kèm quà bạn lao động là chi phí được trừ nếu tất cả đủ hồ sơ tuy vậy phần thuế GTGT đầu ra của quà tặng kèm có rủi ro khủng hoảng không được xem vào ngân sách được trừ.

Các công văn gợi ý bao gồm:

Chi phí sở hữu phiếu mua sắm và chọn lựa cho nhân viên dịp tết - Trích công văn 9897/CT-TTHT

Công ty…mua phiếu tải hàng tặng kèm công nhân viên dịp đầu năm mới Nguyên Đán thì:

Thuế với tiền mở hàng mừng tuổi – Lucky Money Tax Policy

Chi mức giá thưởng Tết, thưởng tháng lương trang bị 13

Tiền lương tháng 13, thưởng Tết được xem vào túi tiền được trừ lúc tính thuế TNDN và yêu cầu tính vào thu nhập cá nhân chịu thuế từ chi phí lương, tiền công. Tham khảo bài viết sau

Có được bỏ ra thưởng khi hiện giờ đang bị lỗ?

Bắt buộc trả thưởng Tết, tháng lương máy 13?

Thuế TNCN với ngân sách chi tiêu mua tiến thưởng Tết

Nhìn chung thì có nhiều quan điểm khác biệt về chính sách ứng xử với quà Tết tặng kèm người lao động. Theo bọn chúng tôi, quà tặng ngay cho nhân viên cấp dưới không trực thuộc diện chịu thuế TNCN vị không phía bên trong trường hợp cơ chế tại điều 4, Nghị định 65/2013/NĐ-CP: 10. Thu nhập cá nhân từ dìm quà khuyến mãi ngay là chứng khoán, phần vốn trong số tổ chức gớm tế, các đại lý kinh doanh, bđs và gia sản khác phải đăng ký sở hữu hoặc đk sử dụng.

Tuy nhiên, quý doanh nghiệp nên đọc thêm các chỉ dẫn tập quán tương tự như tại địa phương nhằm áp dụng hợp lí vì có tương đối nhiều quan điểm khác nhau về chế độ ứng xử với tiến thưởng Tết tặng kèm người lao động. Ví dụ, tham khảo công văn 3300/CT-TTHT: Công ty tải quà đầu năm Âm lịch cho những người lao động hồi tháng 12 và bộ quà tặng kèm theo cho người lao động vào ngày 25/1 của năm sau thì đó là khoản tác dụng mà fan lao cồn được hưởng bắt buộc khoản quà tặng kèm này được xem vào các khoản thu nhập chịu thuế TNCN của kỳ tháng 1 khi fan lao động nhận tiến thưởng tặng.

Chính sách thuế TNCN – Quà khuyến mãi cho nhân viên

Cách tính thuế TNCN tiền thưởng Tết, lương tháng 13 (Có ví dụ)

Trước đây, cơ chế chi thưởng nhiều rủi ro hơn

Trích công văn Công văn 1466 TCT/ĐTNN

Hàng năm, cơ sở marketing phải đk với cơ quan thuế về tổng quỹ lương cần trả trong năm, địa thế căn cứ và phương thức xây dựng tổng quỹ lương thuộc với vấn đề nộp tờ khai thuế TNDN.

Ngoài những khoản tiền lương được hạch toán vào chi tiêu đã nêu làm việc trên, các khoản tiền thưởng cho tất cả những người lao động, công ty không được tính vào túi tiền hợp lý khi xác định thu nhập chịu thuế TNDN các khoản tiền thưởng này. Doanh nghiệp thực hiện khoản roi sau thuế để thanh toán.

Với các khoản thưởng tự Quỹ công đoàn

Công ty sử dụng kinh phí đầu tư công đoàn cho mục đích phúc lợi như du lịch, mua quà Tết không hẳn lập hóa đơn đầu ra với không được khấu trừ thuế GTGT đầu vào.

Trích công văn 3010/CT-TTHT

Quà tặng ngay từ quỹ công đoàn

Tóm lại, những quy định về thuế TNCN, khấu trừ thuế GTGT, và chi phí được trừ tương quan đến kim cương Tết và thưởng đầu năm cho nhân viên và người sử dụng được chế độ cụ thể, bao hàm việc lập hóa solo và kê khai thuế đúng cơ chế để bảo đảm tuân thủ luật pháp về thuế.

Hồ sơ cần chuẩn bị

Về nguyên tắc, khoản giá thành cho bạn lao đụng cần chuẩn bị 1 số hồ sơ là

(1) Có quy chế tài bao gồm hoặc quy chế giá cả nội bộ… quy định rõ ràng về câu hỏi biếu khuyến mãi cho nhân viên như vậy nào? Điều kiện với mức hưởng trọn với chi phí này?

(2) ra quyết định của người có quyền lực cao về câu hỏi trao kim cương tặng, đưa ra biếu tặng cho nhân viên, ra quyết định thưởng

(3) danh sách kèm theo

(4) Hợp đồng mua hàng (nếu có)

(5) Hoá đối kháng đầu vào hàng hóa dịch vụ mua vào quà khuyến mãi hợp pháp

(6) hội chứng từ thanh toán giao dịch không cần sử dụng tiền phương diện (Bắt buộc, nếu quý hiếm hóa đơn từ đôi mươi triệu trở lên)

(7) ngoài ra cần chú ý phải xuất hóa đối kháng đầu ra khi tặng kèm quà cho tất cả những người lao động.

Hạch toán

Xem ví dụ tựa như tại

Chi khuyến mãi bánh trung thu cho người lao hễ kèm làm hồ sơ minh họa

Tham khảo trả lời tại thông tư 200/2014/TT-BTC, trích thông bốn 200/2014/TT-BTC

i) Trường hợp sản phẩm, mặt hàng hoá dùng để biếu, tặng

– Trường hợp sản phẩm, hàng hoá dùng để làm biếu, khuyến mãi cho khách hàng bên ngoài doanh nghiệp được xem vào giá thành sản xuất, ghê doanh:

Nợ TK 641 – bỏ ra phí bán sản phẩm (chi giá tiền SX sản phẩm, giá chỉ vốn mặt hàng hoá)

Có các TK 152, 153, 155, 156.

Nếu yêu cầu kê khai thuế GTGT đầu ra, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

tất cả TK 3331 – Thuế GTGT yêu cầu nộp.

Điều 53. Thông tin tài khoản 334 – buộc phải trả bạn lao động

1. Vẻ ngoài kế toán

Tài khoản này dùng để làm phản ánh các khoản bắt buộc trả và tình hình thanh toán các khoản bắt buộc trả cho người lao động của doanh nghiệp về chi phí lương, tiền công, tiền thưởng, bảo đảm xã hội và những khoản đề xuất trả khác thuộc về thu nhập của bạn lao động.

2. Kết cấu và câu chữ phản ảnh của thông tin tài khoản 334 – cần trả người lao động

Bên Nợ:

– những khoản chi phí lương, chi phí công, tiền thưởng có đặc thù lương, bảo hiểm xã hội và những khoản khác sẽ trả, đang chi, đã ứng trước cho người lao động;

– những khoản khấu trừ vào tiền lương, tiền công của người lao động.

Bên Có: Các khoản tiền lương, chi phí công, tiền thưởng có đặc thù lương, bảo hiểm xã hội và các khoản khác yêu cầu trả, buộc phải chi cho người lao động;

Số dư mặt Có: Các khoản chi phí lương, tiền công, tiền thưởng có đặc điểm lương và những khoản khác còn bắt buộc trả cho người lao động.

Tài khoản 334 có thể có số dư mặt Nợ. Số dư mặt Nợ thông tin tài khoản 334 rất cá biệt – nếu tất cả phản ánh số tiền sẽ trả to hơn số đề nghị trả về chi phí lương, tiền công, chi phí thưởng và các khoản khác cho tất cả những người lao động.

Vietnam