Tùy vào từng dịp các công ty gồm lựa chọn quà mang đến phù hợp, thể hiện tốt nhất ý nghĩa quà tặng. Một số bề ngoài biếu, tặng kèm như sau:

Mua sản phẩm về biếu tặng: Ví dụ cài đặt hoa tặng kèm sinh nhật, mua bánh kẹo, rượu …để biếu khuyến mãi ngay ngày tết;Bộ quà tặng sản phẩm, thương mại dịch vụ do doanh nghiệp lớn sản xuất;Quà xây dựng riêng của doanh nghiệp: một trong những doanh nghiệp kiến thiết riêng quản tặng kèm mang thông điệp chúc mừng, mặt khác trên kim cương thể hoàn toàn có thể kết hòa hợp in logo, uy tín của công ty. Hoặc hoàn toàn có thể lịch treo tường, định kỳ bàn, sổ…. Công ty thiết kế, gồm in những sản phẩm, logo sản phẩm công ty… để tiếp thị thương hiệu;Quà tặng là phiếu mua sắm của một số nhà hỗ trợ để mang lại khách hàng, nhân viên có thể đến đó sở hữu hàng;Voucher, coupon tặng thêm giảm giá, lịch trình tích lũy điểm để sở hữ chính sản phẩm của người sử dụng cung cấp…Hóa đơn đối với hàng hóa, thương mại & dịch vụ cho, biếu, tặng2. Hóa đơn so với hàng hoá dịch vụ cho, biếu, tặng

“ người bán phải tạo lập hóa 1-1 khi bán sản phẩm hóa, dịch vụ, bao hàm cả các trường vừa lòng hàng hóa, dịch vụ dùng để làm khuyến mại, quảng cáo, hàng mẫu, hàng hóa, dịch vụ thương mại để cho, biếu, tặng, trao đổi, trả núm lương cho người lao động( trừ hàng hoá giao vận nội bộ, tiêu dùng nội bộ để liên tiếp quá trình sản xuất).”

( Theo khoản 7, điều 3 Thông tứ 26/2015/TT- BTC)

Theo mức sử dụng trên, lúc xuất sản phẩm hoá, dịch vụ thương mại để tặng ngay khách hàng, nhân viên cấp dưới thì đều phải khởi tạo hoá đối kháng theo quy định:

Nếu cực hiếm quà tặng kèm từ 200.000 đồng trở lên: Thì Công ty phải khởi tạo riêng hoá đơn cho từng người, từng quý khách được nhận. ( trường hợp họ không rước hoá đối kháng thì cuối ngày lập phổ biến một hoá đơn).Trường hợp quý hiếm quà tặng kèm dưới 200.000 đồng: Thì Công ty rất có thể lập tầm thường một hoá đối chọi kèm theo bảng kê list người lao động, người sử dụng nhận quà tặng vào cuối ngày.Bạn đang xem: Hạch toán mua quà tết tặng khách hàng

3. Giá chỉ tính thuế GTGT đối với hàng cho, biếu, tặng

“Đối cùng với sản phẩm, sản phẩm hóa, dịch vụ( tất cả mua ngoại trừ hoặc do cơ sở sale tự sản xuất) dùng làm trao đổi, biếu, tặng, cho, trả vắt lương, là giá tính thuế GTGT của mặt hàng hoá, thương mại & dịch vụ cùng nhiều loại hoặc tương tự tại thời khắc phát sinh các hoạt động này.”

( Theo khoản 3, điều 7 Thông tứ số 219/2013/TT- BTC)

Theo qui định trên, đối với sản phẩm là mặt hàng hoá, dịch vụ, dùng để trao đổi, biếu khuyến mãi ngay là giá bán tính thuế GTGT của những hàng hoá, dịch vụ thương mại cùng loại. Hoặc tương đương tại thời điểm phát sinh các hoạt động này.

Ngoài ra, đối với sản phẩm, sản phẩm hoá, dịch vụ dùng để làm khuyến mại. Theo mức sử dụng của điều khoản về thương mại, giá tính thuế được khẳng định bằng 0. Trừ trường thích hợp hàng hoá, dịch vụ dùng để làm khuyến mại tuy vậy không triển khai theo phương tiện của điều khoản về yêu đương mại. Thì đề nghị kê khai tính nộp thuế như sản phẩm hoá, dịch vụ dùng làm biếu, tặng, cho.

4. Thuế GTGT của sản phẩm hoá, dịch vụ cho, biếu, tặng

Khoản 5, điều 14 Thông bốn 219/2013/TT- BTC quy định:

“ Thuế GTGT nguồn vào của hàng hóa ( nhắc cả hàng hóa mua không tính hoặc sản phẩm & hàng hóa do công ty lớn tự sản xuất) nhưng doanh nghiệp thực hiện để cho, biếu, tặng, khuyến mại, quảng cáo dưới những hình thức, giao hàng sản xuất kinh doanh hàng hoá, thương mại dịch vụ chịu thuế GTGT thì được khấu trừ.”

Theo quy định trên, thuế GTGT của hàng hoá, dịch vụ thương mại dùng cho, biếu, bộ quà tặng kèm theo được khấu trừ thuế nguồn vào và chịu đựng thuế GTGT đầu ra.

Tuy nhiên, so với hàng hoá, dịch vụ không chịu đựng thuế GTGT như phần mềm, nông sản chưa qua chế biến, đào tạo, dạy dỗ nghề,… nếu cần sử dụng cho biếu, tặng sẽ ko được khấu trừ thuế GTGT đầu vào.

5. Thuế TNDN của sản phẩm hoá, dịch vụ cho, biếu, tặng

5.1. Đối cùng với quà tặng kèm khách hàng

“ Trừ các khoản bỏ ra không được trừ nêu trên Khoản 2 Điều này, công ty được trừ các khoản bỏ ra nếu đáp ứng đủ các điều kiện sau:

Khoản chi thực tế phát sinh tương quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.Khoản chi bao gồm đủ hoá đơn, bệnh từ đúng theo pháp theo qui định của pháp luật.Khoản bỏ ra nếu có hoá đơn mua sắm chọn lựa hoá, dịch vụ thương mại từng lần có mức giá trị từ 20 triệu vnd trở lên( giá đã bao gồm thuế GTGT) khi giao dịch phải bao gồm chứng từ giao dịch không sử dụng tiền mặt.”( Theo Điều 4 Thông bốn số 96/2015/TT- BTC)

Theo khí cụ trên chi tiêu mua hàng để cho, biếu, tặng khách mặt hàng là túi tiền liên quan lại tới chuyển động sản xuất kinh doanh. Trường hợp khoản ngân sách này có không thiếu thốn hoá đơn, chứng từ. Và bao gồm chứng từ chứng tỏ thanh toán không sử dụng tiền mặt so với những hóa đơn có tổng giá thanh toán giao dịch từ 20 triệu đ trở lên thì được tính vào ngân sách được trừ.

5.2. Đối cùng với quà tặng kèm cho nhân viên

Theo Điều 4 Thông bốn 96/2015/TT-BTC sửa đổi, bổ sung Điều 6, Thông tứ 78/2014/TT-BTC luật về hầu hết khoản chi được trừ như sau:

“ Khoản chi có đặc thù phúc lợi chi trực tiếp cho những người lao động như: chi đám hiếu, tin vui của phiên bản thân và gia đình người lao động; bỏ ra nghỉ mát, chi hỗ trợ điều trị; đưa ra hỗ trợ bổ sung kiến thức tiếp thu kiến thức tại đại lý đào tạo; chi hỗ trợ người lao cồn bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, bé đau; đưa ra khen thưởng nhỏ của fan lao động gồm thành tích giỏi trong học tập tập, bỏ ra hỗ trợ túi tiền đi lại ngày lễ, tết cho người lao động; chi bảo hiểm tai nạn, bảo đảm sức khỏe, bảo đảm tự nguyện khác cho người lao động( trừ khoản chi mua bảo hiểm nhân thọ cho người lao động, bảo hiểm hưu trí từ nguyện cho tất cả những người lao hễ theo lao lý của pháp luật) và các khoản bỏ ra có đặc điểm phúc lợi khác. Tổng số chi có đặc thù phúc lợi nêu trên không thật 01 mon lương bình quân thực tiễn trong năm tính thuế của doanh nghiệp.”

Như vậy, giá cả mua vàng lễ, đầu năm cho nhân viên là khoản đưa ra có đặc điểm phúc lợi. Và được xem vào giá thành được trừ nếu đáp ứng 2 điều kiện sau:Thứ nhất, các khoản chi này buộc phải có không thiếu hoá đơn, chứng từ hợp lý theo biện pháp của pháp luật. Đối với những khoản chi mua sắm và chọn lựa hoá, thương mại dịch vụ từng lần có mức giá trị từ 20 triệu đồng trở lên( đã bao hàm thuế GTGT). Yêu cầu phải có chứng từ giao dịch thanh toán không cần sử dụng tiền mặt.Thứ hai, tổng số chi tiêu mua quà cho công nhân viên không được vượt quá 01 tháng lương bình quân thực tiễn trong năm tính thuế của doanh nghiệp.+ mon lương trung bình thực tế triển khai trong năm tính thuế của doanh nghiệp:

01 mon lương bình quân thực tế thực hiện trong năm tính thuế

+ Trường thích hợp doanh nghiệp hoạt động không đủ 12 mon thì:

01 mon lương bình quân thực tế tiến hành trong năm tính thuế

Trong đó: Quỹ tiền lương thực hiện là tổng số chi phí lương đã bỏ ra trả của năm quyết toán đó mang lại thời hạn ở đầu cuối nộp làm hồ sơ quyết toán theo quy định. ( Không bao hàm số chi phí trích lập quỹ dự phòng tiền lương của năm ngoái chi trong những năm quyết toán thuế).

6. Hạch toán sản phẩm cho, biếu, khuyến mãi ngay bên tặng

Khi mua sắm và chọn lựa về để đi mang lại biếu tặngTrường hợp mua hàng về tặng ngay ngay không nhập kho:

Nợ TK 641, 642 (Nếu doanh nghiệp lớn hạch toán theo Thông bốn 200/2014/TT-BTC)

Nợ TK 642 (Nếu công ty lớn hạch toán theo Thông bốn 133/2016/TT-BTC)

Nợ TK 133: Thuế GTGT được khấu trừ (nếu có)

bao gồm TK 111, 112, 331

Trường hợp hàng hóa mua về nhập kho:Nợ TK 152,153,156: giá bán trị sản phẩm & hàng hóa nhập kho

Nợ TK 1331: Thuế GTGT được khấu trừ (nếu có)

có TK 111,112,331

Khi xuất mặt hàng cho, biếu, tặng: theo từng ngôi trường hợp, bao gồm ví dụ ví dụ dưới đây:

6.1. Hạch toán mặt hàng biếu khuyến mãi ngay đối với trường vừa lòng biếu khuyến mãi ngay khách hàng

Ghi nhận đưa ra phí:Nợ TK 641

gồm TK 152,153, 155, 156,…

gồm 33311

Khấu trừ Thuế GTGT nguồn vào và đầu ra.Nợ TK 3331: Thuế GTGT bắt buộc nộp

bao gồm TK 1331: Thuế GTGT được khấu trừ

Ghi nhận chi phí đầu vàoNợ TK 641

Nợ TK 133

bao gồm TK 111

Ghi dìm thuế GTGT khi xuất hóa đối kháng đầu raNợ TK 641

có TK 3331

6.2. Hạch toán sản phẩm biếu khuyến mãi đối với trường hợp biếu tặng, cán bộ, công nhân viên lấy tự quỹ khen thưởng, phúc lợi.

Ghi nhận lợi nhuận được trả trường đoản cú quỹ khen thưởng, phúc lợi an sinh của doanh nghiệp:Nợ TK 353: Quỹ khen thưởng, phúc lợi an sinh (tổng giá chỉ thanh toán)

tất cả TK 511: Doanh thu bán sản phẩm và hỗ trợ dịch vụ

bao gồm TK 3331: Thuế GTGT đề nghị nộp.

Ghi nhấn giá vốn sản phẩm bán đối với hàng hóa dùng để biếu, tặng kèm công nhân viên:Nợ TK 632: giá chỉ vốn mặt hàng bán

Có những TK 152, 153, 155, 156

Trường hợp cần sử dụng quỹ khen thưởng, quỹ an sinh chi trả hàng biếu tặng:Nợ TK 353: Quỹ khen thưởng, phúc lợi

gồm TK 331: cần trả tín đồ bán

Ví dụ 1: doanh nghiệp sản xuất quạt, xuất biếu tặng nhân viên 10 quạt giá vốn 450.000 VNĐ/cái, đơn giá thành 500.000 VNĐ/cái, thuế suất 10%Nợ TK 353: 5.500.000

có TK 511: 5.000.000

bao gồm TK 3331: 500.000

Nợ TK 632: 4.500.000

Có những TK 156: 4.500.000

Như vậy, công ty xuất hóa đơn, ghi nhận doanh thu và giá vốn như khi bán sản phẩm hóa thuộc loại tương tự trên thị trường.

Ví dụ 2: doanh nghiệp mua quạt tặng ngay nhân viên, trang trải bằng quỹ khen thưởng, an sinh 10 cái, đơn giá 500.000 VNĐ/cái, thuế suất 10%Nợ TK 353: 5.500.000

có TK 331: 5.500.000

Như vậy, công ty không được ghi nhận vào túi tiền giá trị sản phẩm & hàng hóa mua về biếu tặng, phần thuế GTGT áp sạc ra (500.000 VNĐ) cũng được trang trải bởi quỹ khen thưởng, phúc lợi.

7. Hạch toán sản phẩm biếu, bộ quà tặng kèm theo tại mặt nhận

Trường hòa hợp hàng được mang đến biếu tặng ngay là hàng nội địaNợ TK 156, 242, 211 …: Tổng giá trị giao dịch thanh toán đã bao gồm thuế GTGT (vì ko được khấu trừ thuế).

Xem thêm: 10+ Quà Tết Nên Tặng Quà Gì Cho Sếp Sang Trọng, Cao Cấp Và Tinh Tế

gồm TK 711

Trường phù hợp hàng được đến biếu khuyến mãi ngay là hàng nhập khẩu phi mậu dịch (hàng nhập khẩu không mang tính chất chất yêu quý mại)Ghi nhận trị giá bán lô hàng:Nợ TK 152, 156, 211, 642: Nguyên đồ liệu, hàng hóa, chi phí

có TK 711: quý hiếm tính thuế theo Hải quan

Nộp thuế khâu nhập khẩu:Nợ TK 33312: Thuế GTGT hàng nhập khẩu

Nợ TK 3333: Thuế nhập khẩu

gồm TK 111, 112: tiền mặt, TGNH

Nếu đang ghi nhận giá trị hàng đến biếu tặng kèm theo giá bán thị trường, giá Hải quan thì phần thuế nhập khẩu tính vào chi phí thống trị doanh nghiệpNợ TK 642: chi phí cai quản doanh nghiệp

có TK 3333: Thuế nhập khẩu

Trên trên đây Kaike sẽ tổng hòa hợp và share những kỹ năng hữu ích cơ bạn dạng về xử trí kế toán đối với với ngân sách quà biếu, tặng. Kaike hy vọng bài viết sẽ góp phần nào hồ hết khó khăn, vướng mắc nhưng mà anh/chị chạm chán phải trong quá trình hạch toán về kim cương biếu, tặng.

Chào trung chổ chính giữa VinaTrain, cuối năm công ty tôi mất nhiều ngân sách quà tặng, kim cương biết lễ tết đến khách hàng, công ty đối tác và nhân viên cấp dưới như vậy chi phí này sẽ được hạch toán chũm này vì có những khoản quà cửa hàng chúng tôi mua ngoài siêu thị không có hóa đơn đỏ vat chỉ tất cả hóa solo bán lẻ. Hy vọng được trung trung khu hướng dẫn cụ thể tôi xin cám ơn!

Đỗ Việt Quang- quang đãng Trung, Hà Đông

Vina

Train xin cám ơn thắc mắc của anh quang đãng về hạch toán chi phí quà tặng, kim cương biếu mang lại khách hàng, nhân viên. Mời bạn đọc tham khảo bài viết chi tiết dưới đây:

Căn cứ pháp lý:

Điều 3, Khoản 7 Thông tứ 26/2015/TT-BTCĐiều 4, Thông tư 96/2015/TT-BTCKhoản 3, Điều 7, Thông tứ 219/2013/TT-BTCKhoản 5, Điều 14 Thông tứ 219/2013/TT-BTC

I, khí cụ về hóa đối chọi với vàng biếu, tặng

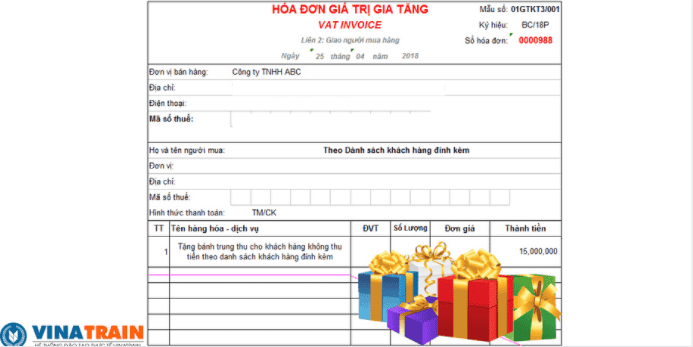

Theo qui định hiện hành, khi doanh nghiệp mua hàng hóa, dịch vụ; bao hàm hàng hóa, thương mại & dịch vụ khuyến mãi, mặt hàng mẫu,…để làm quà tặng, biếu quý khách hàng hay quà tặng cho nhân viên cấp dưới đều bắt buộc yêu cầu người buôn bán xuất hóa 1-1 đầy đủ, bỏ ra tiết, rõ ràng. Hóa đơn hợp lệ là hóa đơn đỏ và hóa 1-1 bán hàng. Đối với hóa đơn kinh doanh nhỏ sẽ không được gật đầu đồng ý là chi phí hợp lệ.

Và khi công ty xuất quà tặng ngay lễ, đầu năm mới cho quý khách hàng thì phải khởi tạo hóa đối chọi giá trị ngày càng tăng ghi rõ đối tượng xuất hóa đơn: ví như xuất cho nhân viên cấp dưới ghi rõ người tiêu dùng không rước hóa đơn. Ví như xuất cho khách hàng thì trên hóa 1-1 ghi rõ quý khách không rước hóa đối chọi kèm theo list đối chứng.

II, nguyên tắc về thuế quý giá gia tăng

Đối với các thành phầm là mặt hàng hóa, dịch vụ thương mại (bao tất cả cả download tại đại lý khác hoặc do bao gồm cơ sở marketing tự sản xuất) được thực hiện để tặng, biếu hoặc trả cố gắng lương sẽ tính thuế giá trị ngày càng tăng của mặt hàng hóa, thương mại & dịch vụ cùng các loại hoặc có mức giá trị tương đương tại thời điểm phát sinh chuyển động này.

2.1 vẻ ngoài khấu trừ thuế giá chỉ trị gia tăng quy định như sau:

Thuế giá bán trị tăng thêm đầu vào của hàng hóa (bao tất cả cả hàng hóa mua tại các đại lý khác hoặc do chủ yếu doanh nghiệp tự sản xuất) được áp dụng để tặng, biếu, khuyến mãi kèm theo hoặc làm mẫu quảng cáo nhằm giao hàng cho vận động kinh doanh, sản xuất hàng hoá, thương mại dịch vụ chịu thuế giá chỉ trị ngày càng tăng thì được khấu trừ.

Như vậy:

Hàng hóa, dịch vụ thương mại được sử dụng làm quà tặng, biếu quý khách hàng hay thưởng đến nhân viên sẽ được khấu trừ thuế đầu vào.Hàng hóa, dịch vụ được sử dụng làm quà tặng tặng, biếu khách hàng chịu thuế giá trị ngày càng tăng đầu ra.Giá tính thuế giá chỉ trị tăng thêm là giá chỉ tính thuế giá trị gia tăng của mặt hàng hóa, dịch vụ thương mại cùng một số loại hoặc có giá trị tương đương tại thời khắc phát sinh chuyển động tặng, biếu khách hàng.III, cách thức về thuế thu nhập cá nhân doanh nghiệp

1, Đối với chi tiêu quà tặng ngay Tết cho khách hàng

Khi xác định thu nhập chịu đựng thuế, hầu hết khoản chi được khẳng định là túi tiền được trừ nếu như thuộc những điều khiếu nại sau:

Chi phí thực tiễn phát sinh có liên quan trực tiếp đến chuyển động kinh doanh, phân phối của doanh nghiệp.Chi chi phí có không thiếu hoá đơn, bệnh từ đúng theo pháp theo chế độ của Pháp luật.Chi phí dùng để hàng hoá, dịch vụ thương mại có cực hiếm từ 20 triệu đồng trở lên (giá đã bao hàm thuế GTGT) bao gồm hóa 1-1 đầy đủ, đúng đắn và phải có chứng từ thanh toán giao dịch không dùng tiền mặt.Như vậy, chi phí quà khuyến mãi lễ, đầu năm mới cho quý khách là khoản ngân sách có tương quan trực tiếp đến chuyển động kinh doanh, cung cấp của doanh nghiệp. Đồng thời, nếu như khoản chi này còn có giá trị từ 20 triệu đ trở lên, có đầy đủ hóa solo và bệnh từ thanh toán không dùng tiền mặt đối thì được xem vào chi phí được trừ.

2, Đối với giá thành quà thưởng lễ, tết mang lại nhân viên

Các khoản chi mang tính chất phúc lợi, sử dụng để bỏ ra trực tiếp cho người lao động: chi đám, tin vui sự của bản thân và mái ấm gia đình người lao động; chi cho vấn đề nghỉ mát, Chi hỗ trợ điều trị; Chi cung cấp bồi dưỡng kiến thức và kỹ năng tại các cơ sở đào tạo; Chi cung ứng gia đình bạn lao đụng bị ảnh hưởng bởi thiên tai, dịch bệnh, tai nạn, nhỏ xíu đau; bỏ ra khen thưởng con cái của tín đồ lao động gồm thành tích học hành tốt; bỏ ra hỗ trợ ngân sách chi tiêu đi lại ngày lễ, Tết cho tất cả những người lao động; Chi bảo hiểm tai nạn, bảo hiểm y tế, bảo đảm tự nguyện,…cho fan lao động… vào đó, tổng số những khoản chi mang ý nghĩa chất an sinh đã nêu trên không thực sự 1 tháng lương bình quân thực tế triển khai trong năm tính thuế của doanh nghiệp thì sẽ tiến hành tính vào chi phí được trừ.

Như vậy, chi phí mua vàng thưởng lễ, tết cho nhân viên là khoản chi mang ý nghĩa chất an sinh nên được tính vào túi tiền được trừ.

Lưu ý: Tổng các khoản bỏ ra phúc lợi của người tiêu dùng trong năm không được vượt 1 tháng lương bình quân thực tế của doanh nghiệp.

IV, Về hạch toán giá thành quà khuyến mãi lễ, Tết

1, Quà tặng kèm lễ, Tết cho khách hàng, thưởng lễ, đầu năm mới cho nhân viên cấp dưới được tính vào ngân sách sản xuất, tởm doanh

Khi cài quà Tết

Nợ TK 641, 6421 – giá thành mua tiến thưởng tếtNợ TK 133 – Thuế GTGT đầu vào

Có những TK 111, 112, 131

Khi khuyến mãi khách hàng, thưởng cho nhân viên phải xuất hóa 1-1 GTGT đầu ra

Nợ TK 642 – chi tiêu quản lýCó TK 3331 – Thuế GTGT đề nghị nộp.2, bệnh từ sử dụng

Đối cùng với quà tặng ngay lễ, Tết mang đến khách hàng, kế toán viên cần chuẩn bị các giấy tờ sau:

Hóa solo đầu vàoHóa đơn đầu ra

Hợp đồng, hội chứng từ thanh toán qua bank (nếu có).

Đối với đá quý thưởng lễ, Tết mang đến nhân viên, kế toán viên cần chuẩn bị các giấy tờ sau:

Hóa đơn nguồn vào mua quàHóa đối kháng đầu ra

Hợp đồng và chứng từ thanh toán qua ngân hàng (nếu có)Tờ trình của công đoàn về vàng lễ, Tết mang đến nhân viên

Quy chế tài chính, túi tiền nội cỗ của doanh nghiệp

Tạm kết: cuối năm là cơ hội mà phần lớn các doanh nghiệp phần lớn tận dụng để gửi tấm lòng tri ân mang lại khách hàng, công ty đối tác cũng như lòng hàm ân đến team ngũ nhân viên cấp dưới vậy bắt buộc qua nội dung bài viết này, Vina

Train muốn đúc kết lại số đông điều cần để ý khi hạch toán chi tiêu quà tặng, vàng biếu lễ tết mang lại khách hàng, nhân viên, giúp chúng ta có tầm nhìn tổng quan rộng về vấn đề này. Mong muốn sẽ phần nào lời giải được vướng mắc của quý chúng ta đọc.